瞄準 Y 世代理財需要 初創 一 App 連結帳戶

|

彭振濠

| 29-03-2018 09:00 |

在Google

追蹤《e-zone》

追蹤《e-zone》

金融科技(FinTech)市場瞄準財金業變革需求,亦有初創者看到市場空間尋求突破。Gini 聯合創辦人兼行政總裁 Raymond Wyand(大圖左)指,現已從 B2B 銀行客戶取得收入,但仍想打開消費市場。

非跟銀行直接競爭

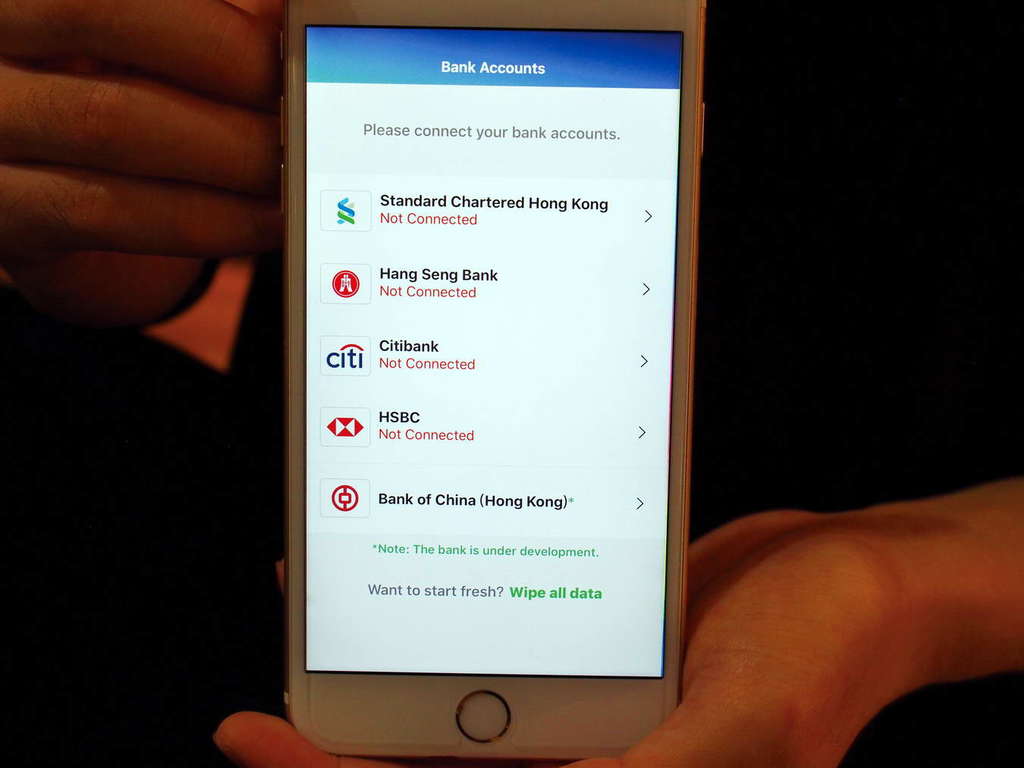

初創企業 Gini 指其應用在香港市場並未出現過,Raymond Wyand 在花旗銀行結構性信用產品部門工作過,強調 Gini 無意跟銀行競爭,亦不是做支付服務,或許如此,讓他能說服銀行合作。Gini 可連結銀行戶口,為消費者提供渣打、匯豐等銀行戶口總覽,稍後會新增星展、東亞及美國運通(American Express)等銀行。

問到除了銀行,現時流行的電子支付、錢包在市場湧現,可有想到在當中尋求合作。Gini 另一位創辦人兼首席營運總監梁敬熙(大圖右)表現得甚有興趣,但強調現時挑戰是資源及人手,要按部就班。兩位創辦人均有財金背景,但談到投資者,梁敬熙表示現階段仍是以自已資金支持運作,並未有投資者加入。

Gini 應用雖剛正式推出,但已經過 1 年時間研發,先推《iOS》版本,亦計劃推出《Android》版。Raymond Wyand 引述調查指出,香港平均每人有 4.24 張信用卡,而 4 分之 1 人是「月光族」,少於 43% 人有儲蓄習慣。他認為,透過 Gini 可為潛在用戶提供不同理財建議,該應用日後的收入來源也不來自消費者,而是廣告等合作夥伴。

管理多銀行戶口

財務管理應用的私隱問題最受關注,所以梁敬熙先強調,Gini 的應用本身由前台到後不會知悉用戶銀行帳戶的登入密碼,應用只是用模擬瀏覽器模式登入用戶的帳戶,跟用戶用銀行應用登入帳戶一樣,由於只提供閱讀模式,Gini 本身不會進行交易,故著消費者放心採用。梁敬熙強調,Gini 的 app 的特點是程式內的分析能力,會按用戶的購買行為提供建議,分析亦在手機內進行,帳戶資料不會傳到應用伺服器。

Gini 強調自己是中立且完全獨立運作的服務供應商,透過數據供應商 eWise 連結用戶的網上銀行戶口;eWise客戶包括滙豐銀行、西太平洋銀行(Westpac) 及巴克萊銀行(Barclays)等金融機構。

Source:ezone.hk