近日,金管局於香港金融科技周2025公布「金融科技2030」 願景,近年也愈來愈人討論推出「數碼港元」(e-HKD)的用處和效果。市民最關心的問題莫過於已經有八達通、PayMe 和 Alipay,為什麼還需要 e-HKD?它會否取代我常用的支付工具?ezone今次就同大家拆解 e-HKD 同你荷包的真正關係。

什麼是「數碼港元 e-HKD」?與生活息息相關?

「數碼港元 e-HKD」是由金管局發行的「數碼版現金」,擁有與實體鈔票同等的法定貨幣地位。不同的是,現時市民在電子錢包或銀行戶口內的存款,屬於商業銀行的負債。這意味著「數碼港元 e-HKD」具備最高級別的安全性,即使個別金融機構出現問題,這筆錢依然獲得政府百分百擔保。

e-HKD 對市民生活最大的潛在改變,在於其「可編程性」(Programmability)。試想像常見的預繳式消費風險,如健身室或美容院倒閉,透過 e-HKD 的智能合約技術,消費者可以設定條件,例如雖然預繳了整筆款項,但資金會被鎖定,只有在消費者每次「拍卡」使用服務後,相應金額才會自動釋放給商戶。若商戶不幸結業,餘額可自動退回消費者,未來或能以這種方式解決預繳費用的信任危機。

比較項目 |

數碼港元 (e-HKD) |

現有電子錢包 (PayMe / 八達通 / Alipay) |

背後靠山 (發行方) |

金管局 / 政府

(等同數碼版現金,最高信心保證) |

商業機構

(銀行或儲值支付工具營運商) |

資金安全性 |

100% 政府擔保

(即使營運商倒閉,錢仍然存在) |

商業信用

(受金管局監管,但在極端情況下有商業風險) |

殺手級功能 |

可編程支付 (智能合約)

(例如:健身室預繳費,用一次扣一次,執笠可退款) |

一般轉賬/支付

(付款即過數,較難設定複雜條件) |

使用介面 |

融入現有 App

(很大機會透過現有的銀行或支付 App 使用) |

獨立 App

(需要下載各自的應用程式) |

離線支付 |

支援

(研究目標:無網、無電都可能做到「機貼機」過數) |

部分支援

(八達通可離線,其他大多需連接網絡) |

主要用途 (未來) |

高保障消費、資產交易

(預繳服務、買樓、買債券、Web3 資產) |

日常消費

(食飯、搭車、朋友夾錢) |

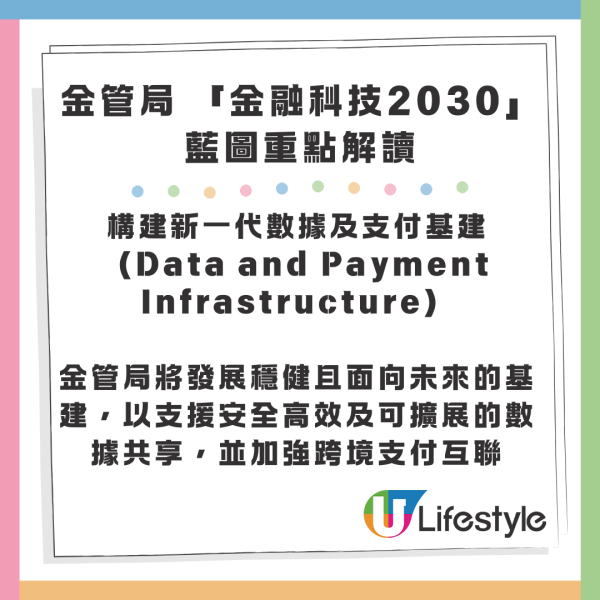

金管局 「金融科技2030」藍圖重點解讀

金管局總裁余偉文曾闡述「金融科技2030」願景,期望能將香港發展成為一個穩健、有韌性與前瞻性的國際金融科技樞紐。「金融科技2030」聚焦四大重點領域,統稱「DART」,包括超過40個具體項目:

簡言之,金管局無意讓 e-HKD 取代現有的支付工具。相反,未來的 e-HKD 很可能會透過市民熟悉的 八達通 PayMe App 來使用。大家可以想像將來 PayMe 裡面,除了原本的「餘額」,可能會多一個「數碼港元」的選項。上面提到,e-HKD 的目標之一是打破壁壘,現時PayMe 轉帳給八達通可能有門檻,未來如果都用 e-HKD,跨平台轉帳可能會變得像發 SMS 一樣簡單直接。

在金管局的藍圖中,e-HKD 不會直接取代現有的私營支付工具,而是作為基礎設施使用,與它們「共存」甚至「融合」。未來,市民可能繼續使用熟悉的 PayMe 或八達通 App,但在介面上可能會多出一個「e-HKD 錢包」選項。這種融合有望打破現時不同支付平台之間的壁壘,令跨平台轉賬和結算變得像發送短訊一樣即時且低成本。

即刻【按此】,用 App 睇更多產品開箱影片

【熱門報道】

Source:ezone.hk、hkma.gov.hk

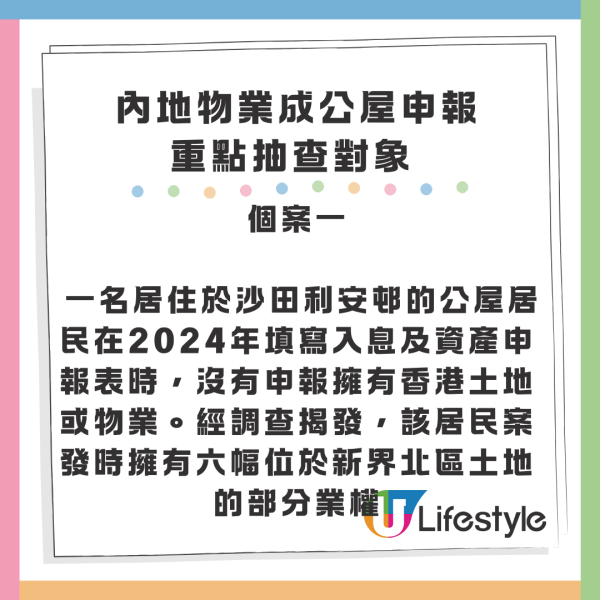

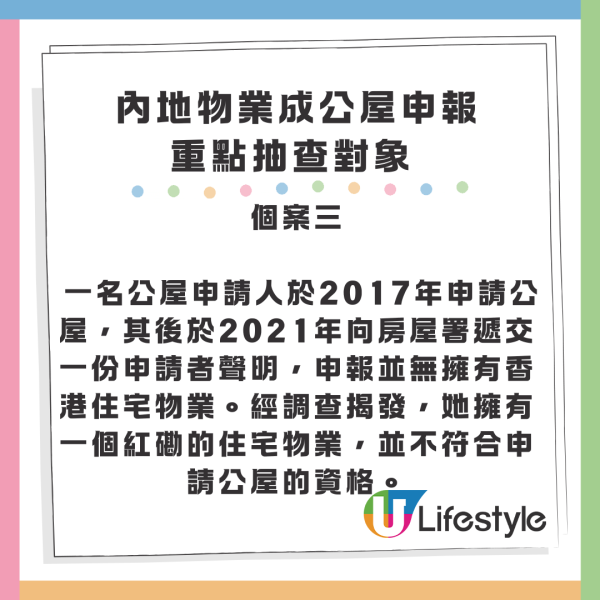

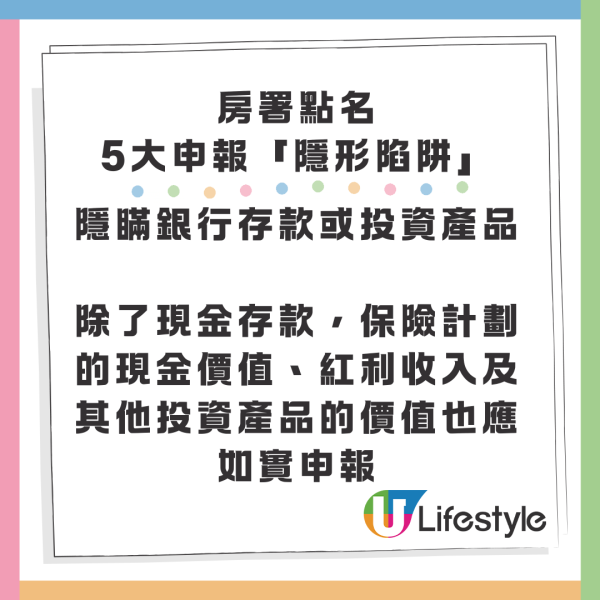

【相關話題】公屋申報「漏填一項」即收樓?內地物業成重點抽查對象

近年,公屋資源持續供不應求,市民上樓需求不減,房署亦加強抽查公屋申通人的資產,不少人因而被收樓。ezone.hk今次就整理出近期資產漏報的情況,以及房署曾點名提醒的5大申報「隱形陷阱」。

Source:ezone.hk

【相關話題】2025年教你點財務自由 盤點20大被動收入方法

「如果可以不用工作,也能賺到錢,那該有多好?」或許是許多人的夢想。在現今社會,僅靠一份工作實現財務自由似乎越來越困難。因此,越來越多人開始關注被動收入,希望在工作之外創造穩定的現金流,讓財富持續增長。今次e-zone將深入探討2025年可行的20種被動收入方法,幫助您規劃理財,早日實現第一桶金的目標!

Source:ezone.hk